10月23日に行われた第1部決算特別委員会の模様をお伝えしています。

アイヌ問題に関する質疑の第3回目です。

前回は川田議員の質疑をもとに、札幌市が勝手な内規を作ってずさんな融資を繰り返してきた

実態をお伝えしました。

その結果、貸付残高の半分が焦げ付いているのに、「アイヌ民族」から差別と言われることを

恐れて、札幌市は法的な回収措置をずっと怠ってきました。

しかし、返済する意思がない人を放置していても、なんの解決にもなりません。

ついに札幌市は重い腰を上げて、アイヌ自己破産者の一人へ債権放棄を決めました。

1.アイヌ債権放棄の実態に迫る

債権放棄は地方自治法上の議決事項なので、議会の承認が必要です。

しかし最初は「個人情報保護」を理由に、私に提出された資料のほとんどが黒塗りでした。

これでは承認しようにも、内容がさっぱり分かりません。

法律をもとに市役所と交渉し、最終的にすべての書類の提出を求めました。

そのうえで徹底的に書類をチェックしたところ、滅茶苦茶な融資の実態が浮かび上がりました。

ここからの記事は生々しい個人情報を含んでおります。

インターネット上の公開であることを考慮して必要部分は私の方で黒塗りをしてありますが、

厳しい現実社会が資料に映しだされています。

もしかすると、気分を害される方もいるかもしれません。

気になさらない方のみ、ここから先に読み進めてください。

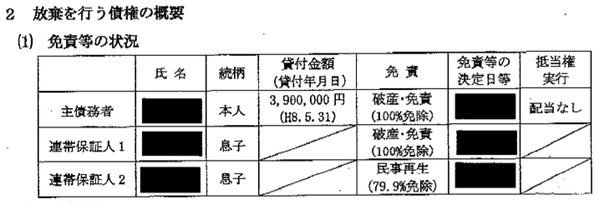

さて、下記は債権放棄を決めた札幌市の起案書の一部です。

「主債務者」というのは住宅ローンを借りて不動産を買った本人のことです。

連帯保証人は、2人とも息子さんとなっています。

そして主債務者と連帯保証人がいまは破産・免責、民事再生となっていることが分かります。

裁判所が正式に免責を認めているので、確かにこれではローン

の債権回収は無理です。

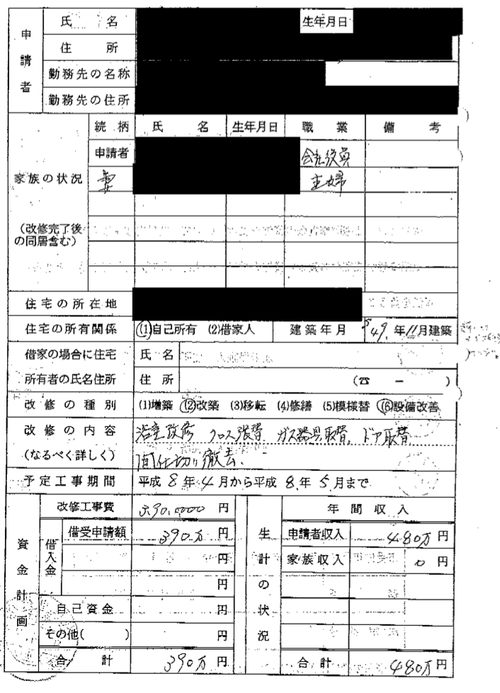

この方はアイヌ住宅ローンとして上記の住宅リフォームで390万円借りた他に、マンションを

購入する際にも札幌市から640万円借りています。

2.同じ会社に勤める息子が保証人に?

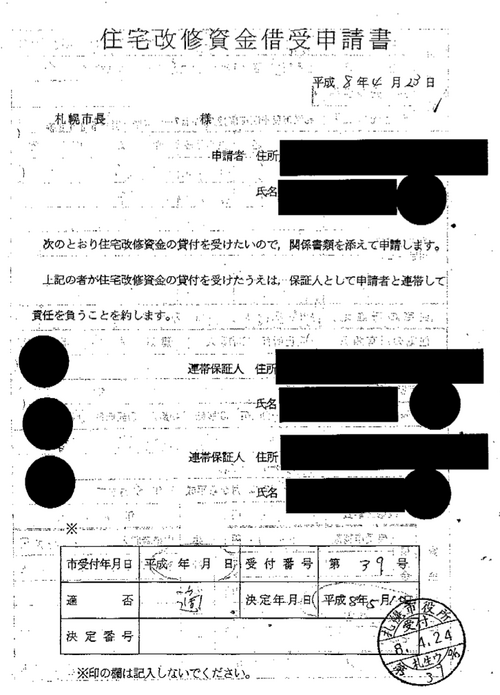

ところが、借り入れ当時の住宅ローン申込書を見ると不思議なことに気付きます。

借り入れ申込書は黒塗りしてあるため、ここからは読み取ることができないのですが、

私が入手した資料によると、アイヌのローン申込み人は会社経営者です。

そして連帯保証人の息子さん二人は、勤務先の名称がお父さんと一緒。

つまり、お父さんの会社に勤務しているのです。

しかし、これでは連帯保証人も本人も収入源は同じ会社で、もしお父さんの会社がつぶれたら、

保証人は保証能力を失います。

本人と生計を別にする方に連帯保証人になってもらう必要があります。

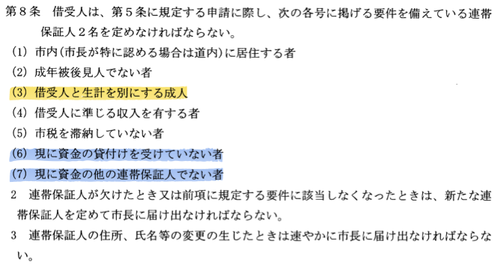

実際に札幌市の内規にはこう書いてあります。

黄色マーカーの部分に連帯保証人は「(3)借受人と生計を別にする成人」と定められています。

札幌市はこの内規に違反することを知りながら貸付を決めたわけです。

その結果、私の予想通り、後日お父さんの会社は破産し、本人も息子さんも破産しています。

3.親子で別々にローン、お互いに連帯保証?!

さらによく調べると、連帯保証人の息子さんは別口で市から1310万円住宅ローンを借りています。

こちらの息子さんは反対にお父さんに連帯保証人に入ってもらっています。

勤めている会社はやはり同じお父さんの会社です。

上記の内規で青色マーカーを引いた

(6)現に他の貸付を受けていないもの

(7)現に他の連帯保証人でないもの

という条件に違反しています。

建設業を営むお父さんの会社の登記簿謄本を取って調べてみたところ、本社はアパートの一室で

かなり前に破産して登記閉鎖になっています。

4.住宅金融公庫からも借りている

もうひとつ驚くのが、この方(お父さん)が札幌市より先に住宅金融公庫からも借りていることです。

不動産登記簿謄本を調べてみました。

順位番号5番から8番までが、この債務者の該当部分です。

5番で住宅金融公庫から1000万を借りています。

6番で札幌市から640万、そして7番で同じく札幌市から390万円借りました。

そして8番は抵当権抹消ですが、平成21年10月にローン延滞のために住宅金融支援機構から

競売をかけられたことが分かります。

裁判所資料によると、この方のマンションは135万円で別の方に売却されたようです。

札幌市と住宅金融公庫から併せて1640万も借りて購入した夢の住まいが、競売とはいえ

十数年後に135万円になってしまうのも悲しい現実です。

しかし、問題はなぜ公庫から借りられるのに札幌市からも借りたのかということです。

5.公庫の借り入れだけでは足りなかったのか?

アイヌ住宅融資制度は、差別などで資金が借りられずに住まいに困っている人に札幌市が

特別に融資する制度です。

ところが、当時はバブル全盛期で住宅金融公庫もイケイケで貸していた時代で、この方も

実際に住宅金融公庫から1000万借りています。

会社経営者で年収は基準までたっぷりあり、物件価格の上限まで借りられたはずです。

なぜ物件価格よりも高いローンを借りる必要があったのか。

普通にローンを借りられる人に、あえて札幌市が国民の税金で無理な貸付をする必要が

あったのでしょうか。

6.競売で一円も回収できず

上の登記簿謄本にあるように、公庫が札幌市より先に第1順位の抵当権を設定していたので、

札幌市の抵当権は第2順位となってしまいました。

公庫がマンションを競売にかけたあと、札幌市には一円の配当もありませんでした。

アイヌの福祉のために貸した国民の血税は捨てられたも一緒。

一円も回収できなかったのです。

結局のところ「第2順位の抵当権」とは実質的に無担保なのに、順位の重みを当時の担当者は

よく分かっていなかったのではないかと思います。

これ以外にも非同居家族との収入合算や契約書ふかしの疑い、破産直前の資産隠しなど、

怪しい問題点がいくつも見つかります。

これらの事実を市議会で尋ねたところ、市民生活部長は最初は、「手元に資料がない」と

とぼけました。

しかし、これら資料は札幌市から入手したものですから、資料がないはずがありません。

細川委員長にお願いして、質問保留にするか、あるいはよく調べて答弁するよう求めたところ、

市民生活部長は答弁できずに、後ろの課長と係長とヒソヒソ話をしています。

委員会質疑が止まってしまいました。

私が1問質問をするたびに、後ろを向いてヒソヒソ。

何回尋ねても、この繰り返しです。

細川委員長も呆れ顔です。

私がこの質問をすることは、実は事前に執行部側に伝えてあったのです。

しかし、部長がまったく答えられなかったのは、たぶん最初から「手元に資料がない」作戦で

逃げるつもりで、真剣に答弁を用意していなかったのでしょう。

答弁を用意しなくとも、事前に資料を読んでいれば、簡単に答えられる質問ばかりなのです。

私は入手した資料をアイヌ住宅ローンの不正を追求する宝物として丹念に読みましたが、

きっと部長たちはろくに資料に目を通していなかったのでしょう。

彼らは議員を軽視しているから、こんな事態になるのだと思います。

7.不幸を生むアイヌ住宅ローンは廃止を

アイヌ住宅ローンを借りたうえで、返せなくなった一人の方の記録を長々と記してきました。

ルール違反を承知で市が無理な貸付をしたところ、結局返せなくなって不幸になったのは

当の借り入れたご本人です。

普通に住宅金融公庫や銀行から借りれば、こうやって資料を公開されることもありませんが、

市から借りれば、市民への説明責任としてすべてが情報公開の対象になってしまいます。

アイヌの人は本当に差別を受けて銀行から住宅ローンを借りることができないのか?

福祉政策としてのアイヌ住宅融資制度は本当にアイヌの人々のためになっているのか?

半数近くが焦げ付いている現状を知ると、私は強い疑問を抱かざるを得ません。

制度の仕組みも運用もずさんなアイヌ住宅融資制度は速やかに廃止すべきだと思います。

コメント

他県民ですが、日本人の血税をたかる寄生虫は駆逐するべきです。無関心、知らなかったではすまされない。全国民に、この現状を知らしめるべき!!

北海道民では有りませんが、この件への追求応援致します。

コレまでも事件自体はもっとあったと思います。

それでも追求できなかったのには、様々な闇や実際の

脅し、暴力、殺人等が有ったことと思います。

昨今、日本全体でその様な闇に対抗しようとする

力が僅かながらですが生まれてきました。

その火を消さぬよう、私達もできる事をやっていきたいと思います。

今まで議員の批判ばかりしてまいりましたが

7の結論には賛同します。

制度設計が悪いことで不幸になるのは、

利用者と原資の出資者(市民)

ということを認識し、検証し、改善すべきだと思います。

札幌市の無能さと事なかれ主義のために血税が

ドブに捨てられている… 憤りを感じますねー。

殆どの市民はこの現実を知らないんでしょうね~

札幌市はこのずさんな仕事に対しての説明責任が

あります。

アイヌ利権や不正をどんどん追及してほしい。

不正を見て見ぬ振りしているマスコミ、上田市長、役人、議員は

みんなグルだな。あきれた自治体だ。道も同じ。国は?

サラ金の話だけど2000年くらいまでウソの収入申告がまかり通ってたからな。

担当部局は貸付要綱は守らない、契約書通り督促もしないわけで

そういえば滝川の生活保護不正受給事件のときは幹部の管理責任が問われたんだよね。

この件で札幌市は最終的に元利合計いくらの被害だったのでしょうか。。

詐欺としか思えないのですが・・

最近、アイヌの記事を見ても裏があるのではと感じています。

正直、北海道に住んだこともあるのですが、こんな逆差別融資制度があるとは初耳でした。

北海道は本州と違って「同和」のような人たちが威張って糾弾したり詐取したりが無いからいいよね、と思っていたのですが。

焦げ付いた責任を取れ 役人!

このとを記事にせよ 道新 正義があるなら!

まぁ ないか レベル低いからな この新聞社は

せめて 例の イタコを登場させた 記事を載せる案はどう?