今日は政治とはまったく関係のない話です。

ブログ読者の皆様にお伝えしている通り、私は昨年春に議員をクビに(?)なってから

起業して細々と生計を立てております。

そこで、起業にまつわるお話も日記として少しづつ書いてみようと思います。

おかげ様で、この一年で会社の借金がずいぶん増えてしまいました。

世はマイナス金利だというのに銀行の短期プライムレートは一向に下がりません。

長期国債もマイナスになり、銀行はマーケットからマイナスで資金を調達できるはず。

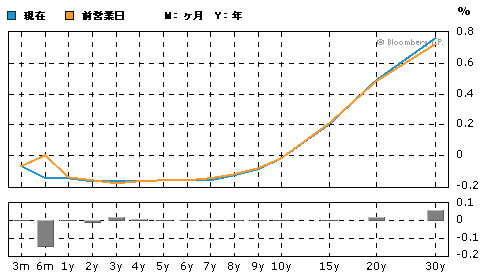

2016年3月10日のイールドカーブ(Bloomberg MARKET DATA)

実は小生は20代の頃は東京で長期金利の仕事をしていたことがあるのですが、

こんなイールドカーブを見る時代が来るとは夢にも思いませんでした。

(「イールドカーブ」とは年限ごとに金利をプロットしたグラフのことです)

このグラフを見ると1年から10年までの中長期金利がマイナスになっています。

10年で0%、30年の長期でもスワップレートは0.8%にも満たないのです。

黒田バズーカもそろそろ限界のような気がします。

そんなことより短期プライムレートの話でした。

一方で短期プライムレートは平成21年から1.475%のまま変わりません。

「短期プライムレート」とは主に中小企業が適用される金利です。

銀行の調達金利は下がっているのに銀行が中小企業に貸し付ける金利はなぜか

下がらないのです。

その分は銀行が儲けていることになりますが、あまり不満の声を聞きません。

マイナス金利の影響で資産価格は上がっています。

それなのに、当社は利払だけが増えてきてきます。

これは結構マズイ状況です。

このままでは銀行とお国のために働いているようなものです。

金融庁は中小企業を支えるため銀行にしっかり指導して欲しいところです。

しかしこんな風に騒いでいても、なにも状況は変わりません。

未来を切り開くのは経営者自らの力しかありません。

起業してみて初めて知ったのですが、中小機構(中小企業基盤整備機構)という

零細企業をサポートしてくれる公的な機関があります。

ここのサービスで企業の財務診断をしてくれるサイトがあることを知りました。

その名もズバリ「経営自己診断システム」というサイトです。

いま銀行融資は金融庁の方針で企業格付を元に機械的な評価が主流になっているそうです。

企業格付とは銀行から会社の通信簿のようなものです。

格付けが良いと金利が下がったり、融資枠が増えたりするメリットがあります。

反対に格付けが悪いと融資が受けられなくなります。

最悪の場合、貸し剥がしにあうのかもしれません。

銀行が自社にどんな格付けを付けているか?

それは原則的に秘密だそうで、聞いてもなかなか教えてもらえません。

でも、格付は企業の生殺与奪を握る重要なデータです。

経営者として知らないわけには行きません。

そこでこの中小機構のサイトを使うと簡易的に格付けを把握することができるのです。

銀行のシステムはもっと精緻なものかもしれませんが、だいたいの方向性は分かるでしょう。

サイトの画面をご紹介します。

とてもわかり易くできていて、会社の決算書をそのまま入力していくだけです。

貸借対照表(B/S)と損益計算書(P/L)の大まかなデータを打ち込んでいきます。

必要なのは売上高や現預金、減価償却費、資産、負債の内訳などです。

5分もあれば入力完了。

入力に間違いないことを確かめて「OK」ボタンを押すと、診断結果が現れます。

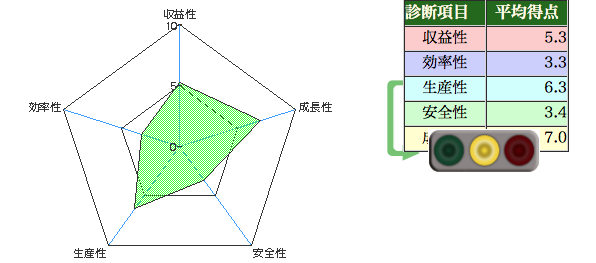

総合診断結果

むかし学生時代の経営学の時間にこんな表を勉強したような気がします。

しかし、これは自分自身のリアルな表で、黄色ランプが点灯しています。

赤・青・黄色の信号機の黄色です。

マズイです。

経営指標を示す五角形のグラフも実にいびつな形をしています。

診断項目のうち、効率性が10点満点中3.3、安全性が3.4と悪い数字です。

まともなのは成長性だけです。

銀行は私をこのように評価しているのですね。

サイトではさらに資金繰りを診断することもできます。

ボタン一つ押すだけで詳細な分析結果が現れます。

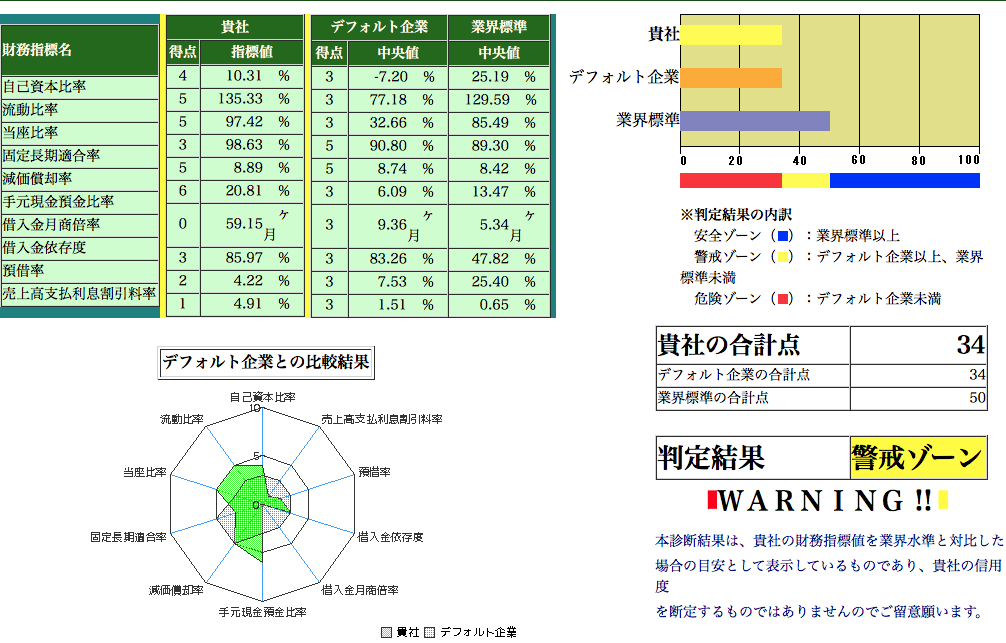

資金繰り診断の結果

資金繰り診断もシビレる結果です。

いきなり「WARNING」と表示されています。

この画面では雰囲気を伝えられませんが、本物のサイトでは「WARNING」が

ピカピカと激しく点滅していて緊急事態であることを伝えています。

当社の評点は100点満点中34点。

業界標準50点だとするとデフォルト企業は34点だそうですが、当社の評点は

デフォルト企業並みの評点です。

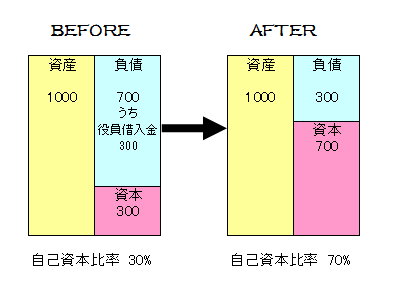

自己資本比率が低いほか、売上高支払利息割引料率も著しく悪いです。取引銀行の担当者がこの記事を読んでいないことを祈ります。

評点の下にはこんな注意書きがあります。

| 本診断結果は、貴社の財務指標値を業界水準と対比した 場合の目安として表示しているものであり、貴社の信用度 を断定するものではありませんのでご留意願います。 |

「貴社の信用度を断定するものではありません」と慰めの言葉が書いてありますが、

気休めにならないマズさです。

正直なところ多少の利益は出ているし、日々のキャッシュフローは回っています。

だから自分では経営は順調なつもりだったのです。

しかし、財務分析をすると状況はかなり悪いようです。

経営者として、これは失態です。

しかも困ったことに今月は決算期です。

このまま決算を迎えたら、来年度は融資が受けられなくなるかもしれません。

あまりに深刻な事態を前に、緊急手術を施すことを決めました。

(続く)

コメント